Европейская экономика между стагнацией и дешёвыми кредитами

Как вывести экономику из стагнации, не спровоцировав кризис? Где в Европе выгоднее брать кредиты? Почему процентные ставки такие низкие и чем это грозит? Эти вопросы оказались в центре внимания нового выпуска программы «Реальная экономика».

Как вывести экономику из стагнации, не спровоцировав кризис? Где в Европе выгоднее брать кредиты? Почему процентные ставки такие низкие и чем это грозит? Эти вопросы оказались в центре внимания нового выпуска программы «Реальная экономика».Европейский центробанк борется со стагнацией долгие годы, но некоторые эксперты полагают, что набор мер, которые он может принять, уже практически полностью исчерпан. В некоторых странах, например, в Нидерландах, ищут решение в инвестициях.

Кредитная проблема особенно остра для малого и среднего бизнеса, который составляет более 99% нефинансовых корпораций в Европе. Почти на три четверти их внешнее финансирование идёт от банков.

Где выгоднее брать кредиты в Европе

В Еврозоне оценки дефицита финансирования среднего и малого бизнеса за последние четыре года заметно сократились — с 6 до 3% ВВП. Теперь этот показатель составляет 400 млрд евро. Изменения связывают с рекордно-низкими ставками по банковским кредитам, а также с расширением кредитования, которому способствует увеличение поддержки Европейского центробанка, в частности, рост кредитного обеспечения в таких странах, как Германия, Франция, Бельгия и Нидерланды.

Самый большой разрыв между спросом на банковские кредиты и предложением в Голландии — 22% ВВП. Далее следуют Бельгия (14%), Франция (9%) и Италия (4%). При этом активнее всего уровень кредитного обеспечения растёт в той же Франции, Нидерландах и Германии.

Чаще всего на проблемы с получением кредитов жалуются малые и средние предприятия в Греции — это каждая четвёртая компания. В антирейтинге видные места заняли также Италия, Ирландия и Франция.

Одним из последсткий рекордного снижения процентных ставок стал рост цен на недвижимость, которые в некоторых европейских городах достигли критического уровня.

В каких городах Европы выше риск ценового пузыря на рынке недвижимости?

В этом году самая большая опасности кризиса на рынке недвижимости в Мюнхене.

Кому — выгодные проценты, кому — стагнация

Как эти тенденции влияют на жизнь людей и бизнеса? Наша корреспондент Фани Горэ изучила этот вопрос в Нидерландах. В компании Special Plants, которая занимается разведением культурных растений, на юге страны всерьёз озабочены ростом. Этой ферме повезло: она смогла воспользоваться дешёвыми кредитами по ставкам для малых и средних предприятий, которые стали возможны, в частности, благодаря программе покупки облигаций Европейского центробанка, запущенной в 2015-м.

В Special Plants работают 25 человек. Недавно компания начала проект по выращиванию чая в Нидерландах. Одна из поставленных задач — сделать производство этого напитка более экологичным.

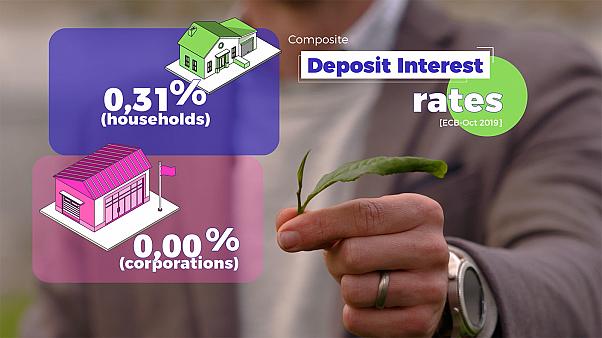

Процентные ставки по кредитам в Еврозоне исторически держатся на низком уровне и это очень хорошо для заёмщиков вроде главы чайной компании Йохана Янсена, но не для вкладчиков.

От объёмов средств, которые поступают в банки, зависит, сколько они могут тратить на кредиты молодым семьям. Жительница Амстердама Фенна недавно купила квартиру, несмотря на рост цен на недвижимость в Нидерландах. Банк согласился профинансировать 45% от суммы сделки и она была рада взять кредит:

«Мне очень повезло, что процентные ставки такие низкие. Я не так много зарабатываю и каждый месяц плачу ипотеку. Сейчас это не такая большая сумма, так что это действительно удачное время для покупки квартиры».

Уровень закредитованности населения в этом году особенно велик. В Нидерландах совокупный долг по ипотеке составляет более 90% национального ВВП. В среднем этот показатель в Европе — 55%. Центробанк рассматривает это как одну из наиболее серьёзных угроз для финансовой стабильности страны.

"Первая опасность в том, что рынок недвижимость продолжит расти и цены на жильё создадут эффект пузыря. Вторая опасность связана с влиянием низких процентных ставок на обязательства пенсионного фонда. Низкие ставки — это сигнал финансовому рынку, что власти должны больше инвестировать в Нидерландах, особенно в образование, науку и альтернативные источники энергии." - Бас Якобс

Европейский центробанк призывает страны с большим профицитом бюджета, как в Нидерландах, больше вкладывать в собственную экономику, чтобы стимулировать экономический рост в Европе. Но не все согласны с этими призывами ЕЦБ. Министры финансов Германии и Нидерландов настаивают на том, что их правительства делают достаточно для поддержки внутреннего спроса.

Фискальное регулирование или монетарная политика?

Мнения о ведении бюджетов в Европе, очевидно, расходятся. Где же золотая середина? Об этом в интервью Euronews рассказала ведущий экономист Организации экономического сотрудничества и развития Лоуренс Бун.

Euronews: Достиг ли ЕЦБ своего лимита в поддержке роста Еврозоны?

Лоуренс Бун: Европейский центробанк установил ставки на очень-очень низком уровне, но он также дал понимание, как будут меняться процентные ставки, и мы знаем, что они останутся такими надолго. ЕЦБ сделал немало с начала кризиса, но слишком долго это было преимущественно его заботой. Так не может продолжаться вечно. Вот почему мы призываем активизировать налоговую политику, чтобы помочь ЕЦБ достичь поставленных целей.

EN: Кто должен действовать активнее?

ЛБ: В Еврозоне есть ряд стран, которые могут позволить себе бюджетный манёвр. Это прежде всего Нидерланды, Германия, многие страны Северной Европы. Но все без исключения должны инвестировать в развитие технологий, цифровизацию и энергетику XXI века.

Посмотрите на Нидерланды. Они обещают увеличить бюджетные расходы на 1% ВВП, но гораздо важнее то, что они создают фонд объёмом 50 млрд евро, который, как мы думаем, будет частично сформирован за счёт займов. Он будет использован для финансирования альтернативной энергетики — и мы хотим, чтобы именно так было в странах Еврозоны.

EN: Мы ежедневно слышим предупреждения экономистов, экспертов и банкиров о том, что политика ЕЦБ создаёт угрозу возникновения «пузырей». Вы разделяете это беспокойство?

ЛБ: Мы провели сравнение двух вариантов ведения политики. В одном из них ЕЦБ действовал в одиночку, в другом — ЕЦБ принимал половину мер, а остальное оставалось за фискальной политикой. И на выходе мы увидели сопоставимый рост ВВП, более-менее ту же инфляцию, — чуть выше с фискальной политикой. Но, что особенно важно, с этим оптимальным сочетанием мер фискальной политики и ЕЦБ вы получаете вдвое меньший рост стоимости активов, чем в модели исключительно с монетарной политикой. Итак, наш посыл заключается в том, что наличие лучшего сочетания подходов к регулированию не только обеспечивает лучший рост в будущем, но также снижает риск возникновения каких-либо «пузырей».

Источник: ru.euronews.com

Похожие статьи:

06 январь 2020, Понедельник

Как обезопасить инвестиции в недвижимость от очередного кризиса

27 декабрь 2019, Пятница

Богатые россияне годами прятали деньги на Кипре. Европа решила покончить с этим

26 декабрь 2019, Четверг

Храните евро под подушкой: экономика Европы в ловушке отрицательных ставок

11 ноябрь 2019, Понедельник

С чистого листа. Как получить вид на жительство в США и Европе

16 октябрь 2019, Среда

Где за рубежом легче и приятнее потратить деньги

Комментарии: